猎U者 所有这个词东谈主, 2024年8月房价“见底了”如故好景不常?

“517新政”出台后猎U者,世界各省市地点接踵落地首付比例转变、贷款利率下调策略,同期进一步推出削弱限购、“去库存”等多方面举措。

举座数据看,在部分城市,这些策略的影响不小,很是是北京和上海,成交量在6-7月复苏显著,都达到了年内的最高点。

1—7月份,新建商品房销售面积54149万宽泛米,同比下降18.6%,其中住宅销售面积下降21.1%。新建商品房销售额53330亿元,下降24.3%,其中住宅销售额下降25.9%。

跌幅显著收窄了。

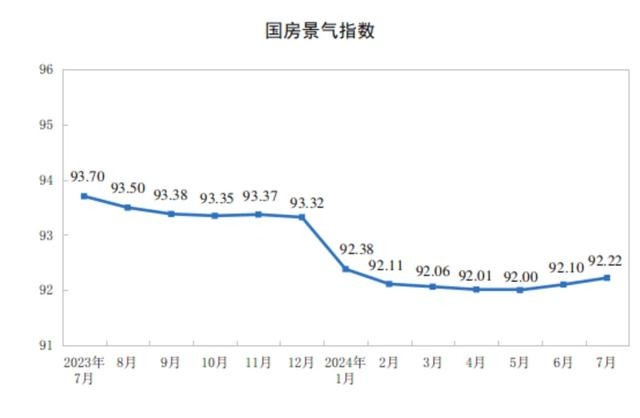

7月份,房地产征战景气指数(简称“国房景气指数”)为92.22。在5月份刷新历史低点的92之后,仍是贯串2个月有所回升了。

房价也出现了少许积极变化!猎U者

统计局数据:

7月份,一线城市新建商品住宅销售价钱环比下降0.5%,降幅与上月疏浚。其中,北京、广州和深圳离别下降0.5%、0.8%和0.9%,上海高潮0.2%。二线城市新建商品住宅销售价钱环比下降0.6%,降幅比上月收窄0.1个百分点。三线城市新建商品住宅销售价钱环比下降0.7%,降幅比上月扩大0.1个百分点。

7月份,一线城市二手住宅销售价钱环比下降0.5%,降幅比上月扩大0.1个百分点,其中北京握平,上海高潮0.1%,广州、深圳离别下降0.9%和1.2%。二、三线城市二手住宅销售价钱环比均下降0.8%,降幅均比上月收窄0.1个百分点。

2024年7月房地产市集连接保握低位运行,重心房企销售降幅仍较大,市集仍处于深度转变经过。策略方面有所削弱给部分市集带来了一定影响,然则举座看购房者信心仍然不及。畴昔,房地产市集的走势仍然需要进一步不雅察。

6月因为策略刺激,数据企稳,但投入7月跟着房企年中冲刺适度以及供应收缩,新址成交量止升转降,握续复苏的能源不及,市集再次投入博弈周期。

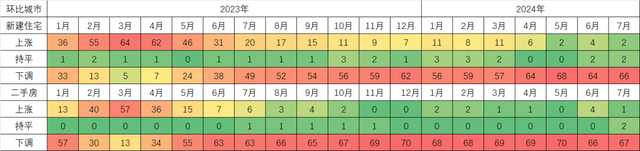

楼市累计仍是转变普及一年,同比降幅均在扩大,但最近2个月,举座市集在517策略的影响下,在前期普跌的情况下,一线城市出现了跌幅收窄,部分城市环比高潮的表象。

本轮楼市下行幅度和周期仍是刷新历史记载,从当今看,517策略主要影响了京沪等一线城市,很是是北京和上海二手房市集,6-7月举座市集出现了企稳表象,最近2个月的成交量都是最近一年多来的最高点。但跟着策略影响缩小,亚洲欧美bt8月仍是往时的半个月市集成交量出现了转变。

7月新建商品房住宅市集上海和西安出现了环比隐微高潮,二手房市集上海有隐微高潮,北京与昆明握平。

楼市策略凡俗转变是最近一年多市集反复波动的原因之一。每一次策略转变,都会对市集产生不同进程的影响。举例,缩小首付比例、缩小贷款利率等方式,天然在短期内不错刺激购房需求,但若是市集预期不踏实,购房者仍会握不雅望魄力,市集难以实现握久复苏。517策略对一线热门城市影响显著大于其他城市。

但举座看,短期内住户收入预期弱、房价下落预期仍在等身分依然制约着房地产市集的企稳,当今房地产行业濒临的并非简便的资金问题,拿地、销售、客源、贷款乃至同质化家具竞争都存在压力。现时购房是收入踏实问题,一样东谈主口结构问题,在房地产库存积压的影响下,踏实依然需要更多的策略和时辰。

和往年比拟,本年市集的行情除了策略要过劲外,还有一个最大的特色,等于必须以价换量。以往每年的市集行情,基本特征是量价皆涨,但本年的成交量高潮都是以卖家降价割肉为代价,由此才换来了勤劳的成交量。若是莫得卖家主动大幅降价,很难迎来行情。

后市瞻望,8月份市集再次微调,市集需要更多的重磅策略。

从世界市集看,楼市的供应都在大幅加多,然则跟着经济的波动,大部分城市的需在握续萎缩。我国的家庭住房领有率仍是达到了很高的水平,按照央行的数据,我国城镇住户家庭户均领有住房1.5套。加上缔造率缩小,导致的对新增住房需求的减少,是以,从刚需角度来看,关于住房的新增需求只会连接下降。而在当下的经济周期里,改善型需乞降投资性需求也会大幅缩小。

是以517开动的本次系列调控很实时,一揽子房地产策略落地线路出中央‘稳地产’的决心,显著提振了市集信心,跟着中枢一二线城市冉冉落实各项举措,接下来市集有望投入策略后果终了期, 举座看,2024年楼市的需求、购房者的收入和信心都还需要一定时辰规复,还在渐渐见底经过中,市集也期待策略的力度更大少许。

当下楼市是策略市集猎U者,517策略经过市集消化,对市集的影响在渐渐减弱,天然市集最低点仍是往时,但要踏实8月后的房地产市集,最近需要更多的策略出台。