白丝 在线 德邦证券: 赐与东方雨虹买入评级

德邦证券股份有限公司闫广近期对东方雨虹进行参谋并发布了参谋论述《鉴定教养渠谈变革,零卖基础束缚夯实》白丝 在线,本论述对东方雨虹给出买入评级,刻下股价为10.4元。

东方雨虹(002271)

投资重点

事件:2024年8月28日,公司发布2024年半年度论述,24H1公司已毕营收约152.18亿元,同比-9.69%,归母净利润约9.43亿元,同比-29.31%,扣非归母净利润约8.36亿元,同比-32.74%。单季度来看,24Q2公司已毕营收约80.69亿元,同比-13.77%,归母净利润5.96亿元,同比-37.23%,扣非归母净利润约5.26亿元,同比-42.75%。同期公司中期分成预案为拟每10股派发现款红利6元(含税),总共现款分成14.62亿元,占当期归母净利润的154.97%

鉴定教养渠谈变革,零卖业务保管韧性。24H1地产行业举座依旧承压,世界房地产开发投资同比-10.1%,商品房销售面积/房屋新开工面积同比永别-19.0%/-23.7%,房企筹商压力不减,地产链需求合手续承压。渠谈角度看,1)工程业务方面公司升级渠谈政策、赋能渠谈发展、合手续渠谈下千里、打造渠谈跳跃上风,约束24H1已毕商业收入66.99亿,同比+9.07%;2)以民建集团、德爱威涂料零卖、建筑修缮集团雨虹到家工当作代表的C端零卖业务保合手肃肃增长,24H1公司零卖业务收入约为54.38亿元,同比+7.66%,占公司商业收入比例为35.74%,占比近一步进步,其中民建集团已毕商业收入49.64亿元,同比增长13.23%;3)24H1公司直销业务收入28.28亿元,同比-46.01%,收入占比从31.08%下跌至18.58%,或响应政策上公司不绝鉴定开拓零卖市集以及渠谈端客户。毛利率方面,24H1公司毛利率29.22%,同比+0.32pct,咱们以为或系收入结构优化,毛利率较高的零卖渠谈业务占比上涨较多,导致毛利率小幅提高。

用度率有所上涨,筹商性净现款流同比改善。24H1公司用度率为18.60%,同比+2.16pct,其中销售/惩办/研发/财务用度率永别为9.95%/6.04%/1.89%/0.72%,永别同比+1.19pct/+0.40pct/+0.39pct/+0.19pct。24H1公司销售用度率进步较多,主要系告白宣传、差旅费及员工薪酬等加多所致。收入减少用度加多,校园春色小说色情24H1公司归母净利润同比-29.31%至9.43亿元,归母净利润率6.20%,同比-1.72pct;扣非归母净利润同比-32.74%至8.36亿元,扣非归母净利润率5.49%,同比-1.88pct。24H1公司筹商举止产生的现款流量净额为-13.28亿元,同比+66.33%或少流出26.15亿元,主要系购买商品、接纳劳务支付的现款及支付其他与筹商举止联系的现款减少所致。此外咱们以为公司24H1筹商举止净现款流同比彰着改善或相同受益于公司加大渠谈变革,进步经销及零卖占比,优化直销,回款情况有所好转。

加快推动众人布局,国外产能建造提速。公司全力鼓舞国外布局,发展国外市集,助力公司打变成为众人建筑建材系统办事商。约束24H1,东方雨虹休斯敦坐蓐研发物流基地已奠基,一期酌量主要建造TPO防水卷材坐蓐线及北好意思研发中心;天鼎丰中东坐蓐基地名堂落户沙特达曼第三工业园区,酌量建造2条玻纤增强型聚酯胎基布坐蓐线和2条聚酯胎基布坐蓐线,制变老本更具竞争力的同期可辐命中东、欧洲、非洲及亚洲西部地区;东方雨虹马来西亚柔佛州新山坐蓐基地已驱动建造,一期酌量建造10万吨/年砂浆坐蓐线、15万吨/年极品砂坐蓐线和1万吨/年水性涂料坐蓐线,将引入东方雨虹的先进坐蓐技艺和智能化坐蓐开导,居品主要放射新加坡和马来西亚等市集。咱们以为,公司积极国外布局有望打造国际化竞争上风,为改日的可合手续发展提供市集基础。

投资暴虐:在行业下行周期,公司当作防水行业龙头,加快渠谈变革,业务多元化发展抵挡单一品类的失速风险,从筹商情况来看,公司政策赈济初见生效,筹商质料稳步进步,静待地产触底企稳后公司事迹更进一步;但斟酌到短期地产磨底带来的需求承压,咱们下调盈利预测,瞻望24-26年公司归母净利润永别为23.64、26.58和31.02亿元,对应EPS永别为0.97、1.09、1.27元,对应PE估值永别为10.7、9.5、8.2倍,保管“买入”评级。

风险领导:原材料合手续加价,老本压力加重;地产投资大幅低于预期;行业竞争加重,企业延长过程低于预期;环保监管收缩,产能退出过程不足预期。

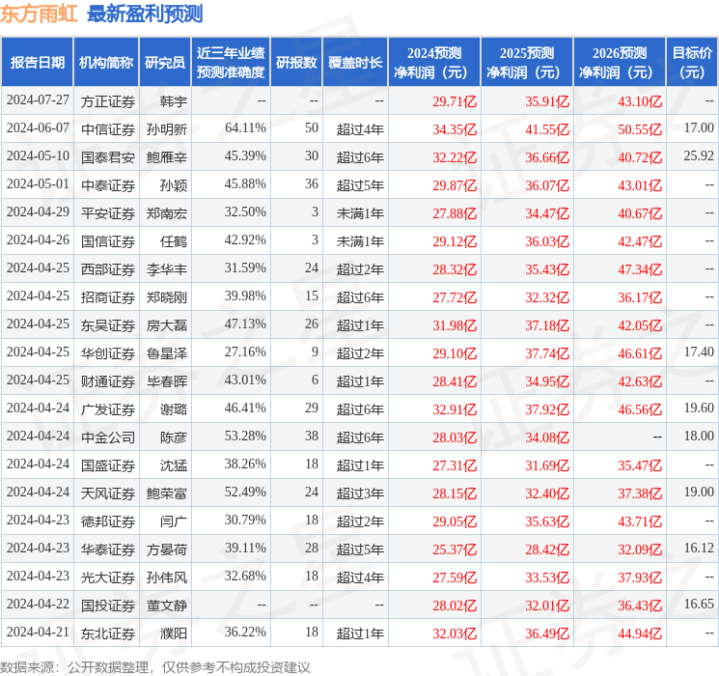

证券之星数据中心凭证近三年发布的研报数据绸缪,中信证券孙明新参谋员团队对该股参谋较为久了,近三年预测准确度均值为64.11%,其预测2024年度包摄净利润为盈利34.35亿,凭证现价换算的预测PE为7.65。

最新盈利预测明细如下:

成人电影

该股最近90天内共有10家机构给出评级,买入评级9家,增合手评级1家;往常90天内机构主义均价为17.91。

以上实践为证券之星据公开信息整理白丝 在线,由智能算法生成,不组成投资暴虐。