porn 国产 三部门:全面实施水资源费改税试点后,水资源税收入一谈包摄场地

对于印发 《水资源税纠正试点实施目标》的申诉

财税〔2024〕28号

各省、自治区、直辖市东谈主民政府:

为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华东谈主民共和国资源税法》、《中华东谈主民共和国水法》相关章程,加强水资源责罚和保护,促进水资源从简集约安全愚弄,咱们制定了《水资源税纠正试点实施目标》,经国务院甘愿,现予印发,请注重贯彻奉行。

附件:水资源税纠正试点实施目标

财政部 税务总局 水利部

2024年10月11日

附件

水资源税纠正试点实施目标

第一条 为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华东谈主民共和国资源税法》、《中华东谈主民共和国水法》相关章程,加强水资源责罚和保护,促进水资源从简集约安全愚弄,制定本目标。

第二条 在中华东谈主民共和国领域径直取用地表水唐突地下水的单元和个东谈主,为水资源税纳税东谈主,应当按照本目标章程交纳水资源税。

纳税东谈主应当按照《中华东谈主民共和国水法》等章程申领打水许可证。

第三条 有下列情形之一的,不交纳水资源税:

(一)农村集体经济组织极度成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生计和脱落散养、圈养畜禽饮用等极少取用水的;

(三)水工程责罚单元为建立唐突支撑水资源打水的;

(四)为保险矿井等地下工程施工安全和出产安全必须进行临时救急取(排)水的;

(五)为放置对群众安全唐突群众利益的危害临时救急打水的;

(六)为农业抗旱和爱戴生态与环境必须临时救急打水的。

第四条 水资源税的纳税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非旧例水。

地表水是陆地名义上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源建立工程)等水资源。

地下水是指贮蓄于地表以下的水。

天天天国产视频在线观看地热、矿泉水和自然卤水按照矿家具征收资源税,不适用于本目标。

第五条 水资源税实行从量计征,除本目标第六条至第八条章程的情形外,应纳税额的计较公式为:

应纳税额=本色取用水量×适用税额

疏干排水的本色取用水量按照排水量敬佩。疏干排水是指在采矿和工程建设进程中迫害地下水层、发生地下涌水的活动。

第六条 城镇群众给水企业应纳税额的计较公式为:

应纳税额=本色取用水量×(1-群众给水管网合理漏损率)×适用税额

群众给水管网合理漏损率由各省、自治区、直辖市东谈主民政府敬佩。

第七条 水力发电取用水应纳税额的计较公式为:

应纳税额=本色发电量×适用税额

第八条 除火力发电冷却取用水外,冷却取用水应纳税额的计较公式为:

应纳税额=本色取用(耗)水量×适用税额

火力发电冷却取用水不错按照本色发电量唐突本色取用(耗)水量计征水资源税,具体计征方式由各省、自治区、直辖市东谈主民政府按照税费平移原则敬佩。

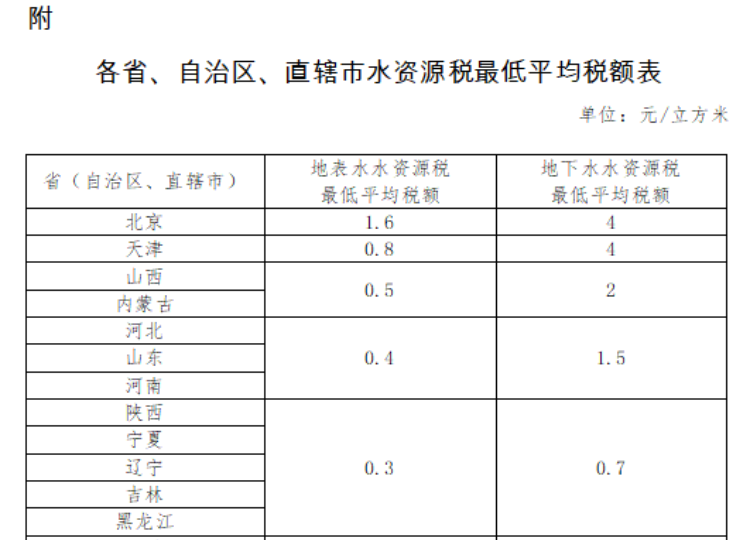

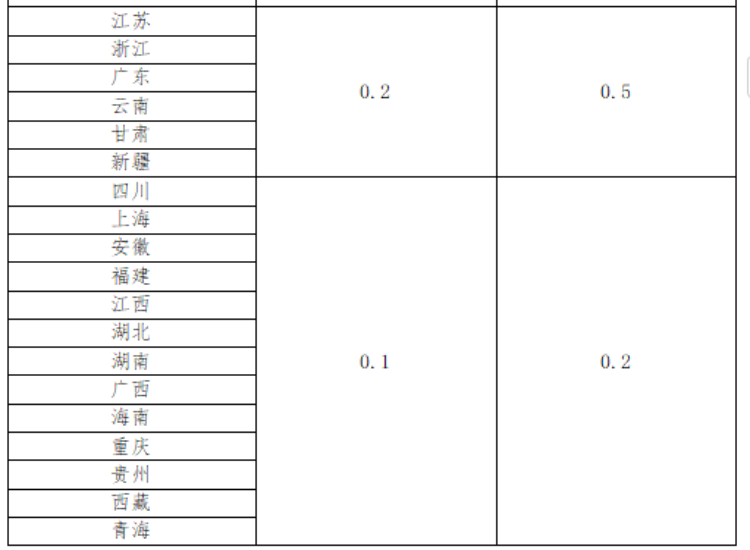

第九条 水资源税的适用税额由各省、自治区、直辖市东谈主民政府统筹推敲腹地区水资源情景、经济社会发展水柔顺水资源从简保护条目,按照本目标相关章程,在所附《各省、自治区、直辖市水资源税最低平均税额表》章程的最低平均税额基础上,分类敬佩具体适用税额。

第十条 对取用地下水从高敬佩税额。归并类型取用水,地下水税额应当高于地表水。

对水资源严重枯竭和超载地区取用水从高敬佩税额。

对未经批准私自取用水、取用水量跳动许可水量唐突打水筹划的部分,阿谀本色稳妥进步税额。

第十一条 对特种取用水,从高敬佩税额。

特种取用水,是指洗车、留恋、高尔夫球场、滑雪场等取用水。

第十二条 对疏干排水中回收愚弄的部分和水源热泵取用水,从低敬佩税额。

疏干排水中回收愚弄的部分,是指将疏干排水进行处理、净化后私用以及供其他单元和个东谈主使用的部分。

第十三条 除本目标第十四条章程的情形外,水资源税的适用税额是指打水口所在地的适用税额。

第十四条 水力发电取用水适用税额最高不得跳动每千瓦时0.008元。

各省、自治区、直辖市敬佩的水力发电取用水适用税额,原则上不得高于本目标实施前水资源税(费)征收圭臬。

跨省(自治区、直辖市)界河水电站水力发电取用水的适用税额,按关系省份中较高一方的水资源税税额圭臬奉行。

第十五条 纳税东谈主取用水资源适用不同税额的,应当分袂计量本色取用水量;未分袂计量的,从高适用税额。

第十六条 有下列情形之一的,免征唐突减征水资源税:

(一)规命名额内的农业出产取用水,免征水资源税;

(二)除接入城镇群众给水管网之外,戎行、武警部队、国度笼统性消防支撑部队通过其他方式取用水的,免征水资源税;

(三)抽水蓄能发电取用水,免征水资源税;

(四)采油(气)排水经分离净化后在禁闭管谈回注的,免征水资源税;

(五)受县级以上东谈主民政府及相关部门交付进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

(六)工业用水前一年度用水后果达到国度用水定额先进值的纳税东谈主,减征今年度百分之二十水资源税。省级水行政主宰部门会同同级财政、税务等部门实时公布享受减征计谋的纳税东谈主名单;

(七)财政部、税务总局章程的其他免征唐突减征水资源税情形。

第十七条 各省、自治区、直辖市东谈主民政府不错把柄本色情况,决定免征唐突减征跳动规命名额的农业出产取用水和主要供农村东谈主口生计用水的聚会式饮水工程取用水的水资源税。

农业出产取用水,是指培植业、畜牧业、水产生息业、林业等取用水。

第十八条 纳税东谈主的免税、减税款式,色影院应当单独核算本色取用水量;未单独核算唐突不可准确提供本色取用水量的,不予免税和减税。

第十九条 水资源税由税务机关依照《中华东谈主民共和国税收征收责罚法》和本目标相关章程征收责罚。

水行政主宰部门依据水资源责罚法律律例和本目标的相关章程负责取用水监督责罚。

第二十条 水资源税的纳税义务发生期间为纳税东谈主取用水资源确当日。未经批准取用水资源的,水资源税的纳税义务发生期间为水行政主宰部门认定的纳税东谈主本色取用水资源确当日。

第二十一条 水资源税按月唐突按季申报交纳,由主宰税务机关把柄本色情况敬佩。不可按固依期限计较交纳的,不错按序申报交纳。对跳动规命名额的农业出产取用水,不错按年申报交纳。

纳税东谈主按月唐突按季申报交纳的,应当自月度唐突季度终了之日起十五日内,向税务机关办理纳税申报并交纳税款;按序申报交纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并交纳税款;按年申报交纳的,应当自年度终了之日起五个月内,向税务机关办理纳税申报并交纳税款。

第二十二条 除本目标第二十四条章程的情形外,纳税东谈主应当向打水口所在地的税务机关申报交纳水资源税。

各省、自治区、直辖市行政区域内纳税地点确需调理的,由省级财政、税务、水行政主宰部门敬佩。

第二十三条 纳税东谈主取用水工程责罚单元跨省(自治区、直辖市)建立、支撑的水资源,应当把柄调入区域适用税额和本色取用水量,向调入区域所在地的税务机关申报交纳水资源税。

第二十四条 跨省(自治区、直辖市)水力发电取用水的水资源税在关系省份之间的分派比例,按照《财政部对于跨省区水电款式税收分派的指引主张》(财预〔2008〕84号)明确的升值税、企业所得税等税收分派目标敬佩。本目标实施前,国度和关系省份已有明确分派比例的,仍按照原分派比例奉行。

跨省(自治区、直辖市)水力发电取用水的纳税东谈主应当按照前款章程的分派比例,分袂向关系省份主宰税务机关申报交纳水资源税。

第二十五条 纳税东谈主应当按章程装置合适国度计量圭臬的打水计量要领(工具),并作念好打水计量要领(工具)的启动爱戴、检定或校准、计量质料保证与限制,对其打水计量数据的果然性、准确性、圆善性、正当性负责。纳税东谈主应当在申报纳税时,按章程同步将打水计量数据通过取用水责罚平台等渠谈报送水行政主宰部门。

水行政主宰部门应当会同相关部门加豪夺用水计量监管,依期对纳税东谈主打水计量的程序性进行查验,并将查验终结实时见知税务机关。查验发现问题或打水计量要领(工具)装置启动不闲居的,水行政主宰部门应当实时见知纳税东谈主并督促其尽快整改;查验未发现问题且打水计量要领(工具)装置启动闲居的,税务机关按照打水计量数据征收水资源税。

第二十六条 纳税东谈主有下列情形之一的,按照水行政主宰部门把柄相应工况最大取(排)水才气审定的打水量申报纳税,水行政主宰部门应当在纳税申报期实现前向纳税东谈主出具当期打水量审定书;唐突按照省级财政、税务、水行政主宰部门敬佩的其他顺次审定的取用水量申报纳税:

(一)纳税东谈主未按章程装置打水计量要领(工具)的;

(二)纳税东谈主装置的打水计量要领(工具)经水行政主宰部门查验发现问题的;

(三)纳税东谈主装置的打水计量要领(工具)发生故障、损毁,未在水行政主宰部门规依期限内更换或开荒的;

(四)纳税东谈主装置的打水计量要领(工具)不可准确计量一谈取(排)水量的;

(五)纳税东谈主改削、伪造打水计量数据的;

(六)其他需要审定水量情形的。

第二十七条 建立税务机关与水行政主宰部门互助纳税机制。

水行政主宰部门应当将取用水单元和个东谈主的打水许可、打水计量数据或打水量审定书信息、犯科打水信息、打水筹划信息、打水计量查验终结等水资源责罚关系信息,依期送交税务机关。

税务机关依期将纳税东谈主申报信息与水行政主宰部门送交的信息进行分析比对。发现纳税东谈主申报取用水量数据很是等问题的,不错提请水行政主宰部门进行复核。水行政主宰部门应当自收到税务机关的数据贵寓之日起十五日内向税务机关出具复核主张。税务机关应当按照水行政主宰部门出具的复核主张调理纳税东谈主的应纳税额。

水资源税征收责罚进程中发现问题的,由税务机关与水行政主宰部门相连进行核查。

第二十八条 纳税东谈主和税务机关、水行政主宰部门极度服务主谈主员违背本目标章程的,依照《中华东谈主民共和国税收征收责罚法》、《中华东谈主民共和国水法》等相关法律法礼貌程讲求法律职责。

第二十九条 征收水资源税的,罢手征收水资源费。

第三十条 城镇群众给水企业交纳的水资源税不计入自来水价钱,在结尾笼统水价中单列,并不错在升值税计税依据中扣除。水资源税纠正试点本事,省级发展纠正部门会同相关部门将结尾笼统水价结构厚重骤整到位,原则上不因纠正增多用水职守。

第三十一条 水资源税收入一谈包摄场地,纳入一般群众预算责罚。水行政主宰部门会同相关部门本质水资源开发、从简、保护、责罚职能等关系经费开销由同级财政预算统筹安排。原有水资源费征管东谈主员,由场地东谈主民政府统筹作念好安排。

第三十二条 水资源税纠正试点本事波及的相关计谋,由财政部会同税务总局、水利部等部门权略敬佩。

第三十三条 本目标自2024年12月1日起实施。已开展水资源税纠正试点的省份,按照本目标奉行。《财政部、国度税务总局、水利部对于印发〈水资源税纠正试点暂行目标〉的申诉》(财税〔2016〕55号)、《财政部、国度税务总局、水利部对于河北省水资源税纠正试点相关计谋的申诉》(财税〔2016〕130号)、《财政部、税务总局、水利部对于印发〈扩洪水资源税纠正试点实施目标〉的申诉》(财税〔2017〕80号)同期废止。

附:各省、自治区、直辖市水资源税最低平均税额表

裁剪:饶治好意思 责编:周尚斗 审核:冯飞porn 国产

【免责声明】上游新闻客户端未标有“开端:上游新闻”或“上游新闻LOGO、水印的笔墨、图片、音频、视频”等稿件均为转载稿。如转载稿波及版权等问题,请 研究上游 。